一款免费开源的本地化专业回测平台,代码开源,策略安全,告别黑盒。

不接入实盘交易,不构成投资建议,仅用于量化研究、回测验证与学习交流。

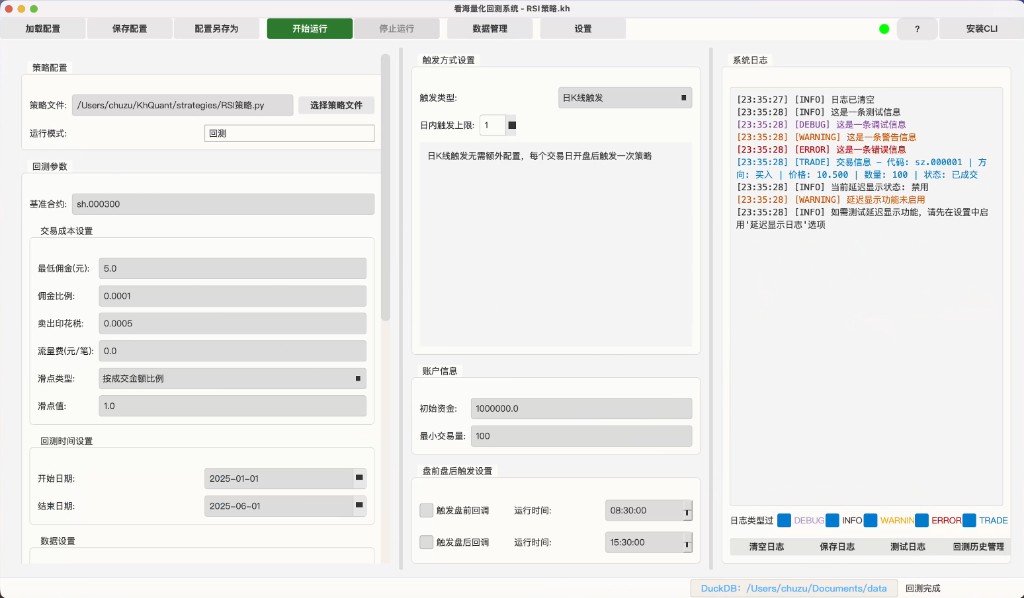

数据质量是回测的基石。普通平台数据常见未复权、数据缺失、异常值等硬伤,导致回测结果与实盘表现天差地别,策略有效性无从谈起。

您的核心策略,岂能受制于人?云平台束缚手脚,限制库使用,创新无门;代码上传云端,如同将金库钥匙交予他人,安全与隐私堪忧。

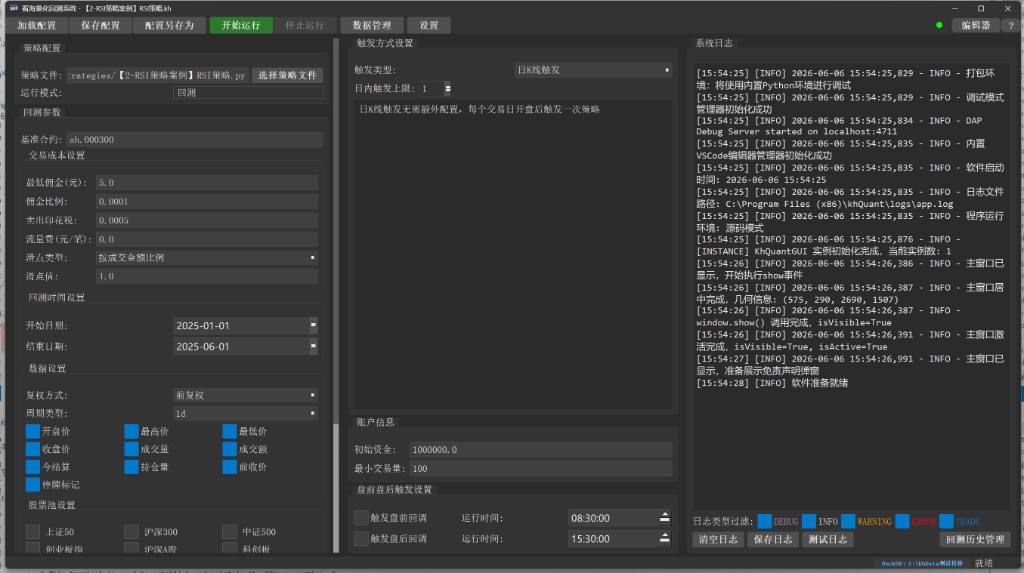

回测报告光鲜亮丽,实盘却一塌糊涂?"黑盒"回测引擎过程不透明,未来函数、偷价漏单等陷阱难以察觉,结果真伪难辨,浪费宝贵时间。

想用开源框架,却被复杂的环境配置劝退?从数据源对接到交易接口,再到GUI界面开发,耗时费力,让您在策略研究的起跑线上就步履维艰。

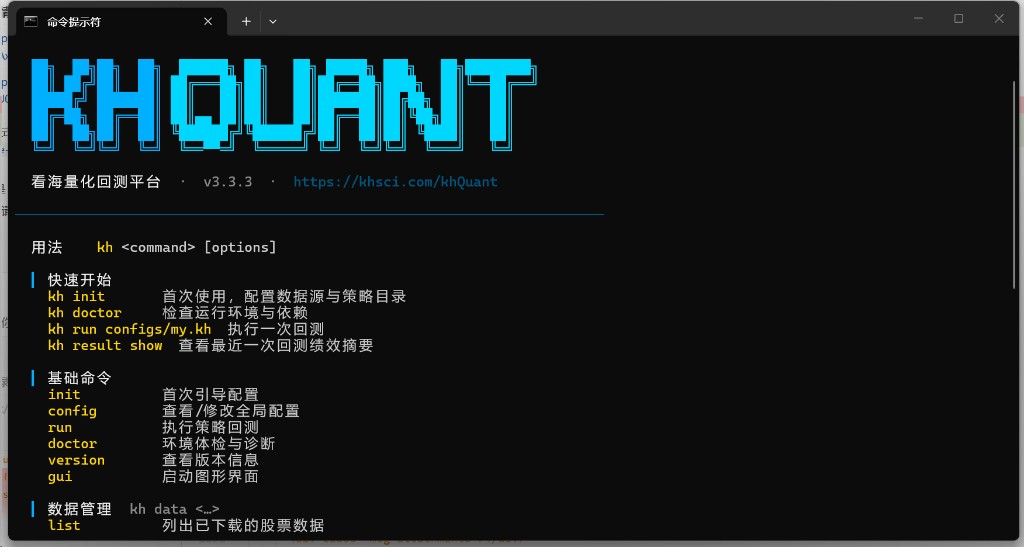

本地化部署,安全可靠,从数据获取到策略回测全流程解决方案

macOS

macOS Windows

Windows Linux

Linux深度了解V2.1公开版与V3.3内测版的功能差异

选择适合您的方式,加入V3.3内测,享受完整功能与专属服务

以最优惠的价格,获得最全面、最长期的会员服务与支持

价格会随服务迭代逐步上调,建议尽早订阅锁定优惠

适合还未开通miniQMT的朋友,可免费体验一年完整的VIP服务

开户流程全程指导,确保顺利开通

看海量化回测系统V3.3内测资格属于赠送内容,后续V3内测版本的功能也会逐步开源。本系统仅用于历史数据回测,不能直接接入实盘交易。如需实盘功能,请自行改造,由此产生的一切后果由改造者自行承担。查看完整权责声明

V2.1基础回测版本开放下载,V3.3完整版本需内测资格

更新日期:2025-12-07

如果您觉得软件对您有帮助,欢迎打赏支持,让我们做得更好!

请使用手机扫码支付

二维码仅用于打赏,请勿用于其他用途

安全提示:

Windows 10 64位及以上

Intel i5/AMD 同等级及以上

8GB及以上

100GB可用空间

开放、透明,让量化交易更可靠

我们坚信,真正的专业工具经得起检验。V2.1版本完全开源,您可以深入每一行代码,验证回测引擎的逻辑,确保策略在透明、可靠的环境中运行。我们鼓励您学习、修改、分享,共同打造更强大的量化生态。注:V3.3版本的源码在获取内测资格后可以获取。源码仅供学习交流,严禁商用。

如果您觉得软件对您有帮助,欢迎打赏支持,让我们做得更好!

风险提示

投资有风险,开户需谨慎。本系统仅为投资者提供量化交易相关的数据处理与分析工具,不构成任何投资建议。 请您在审慎思考后作出选择。特别声明:本系统对您与券商之间的交易、合作不承担任何法律责任。 市场有风险,投资需谨慎。

© 2024 看海量化回测系统 版权所有

风险提示

投资有风险,开户需谨慎。本系统仅为投资者提供量化交易相关的数据处理与分析工具,不构成任何投资建议。 请您在审慎思考后作出选择。特别声明:本系统对您与券商之间的交易、合作不承担任何法律责任。 市场有风险,投资需谨慎。

© 2024 看海量化交易系统 版权所有